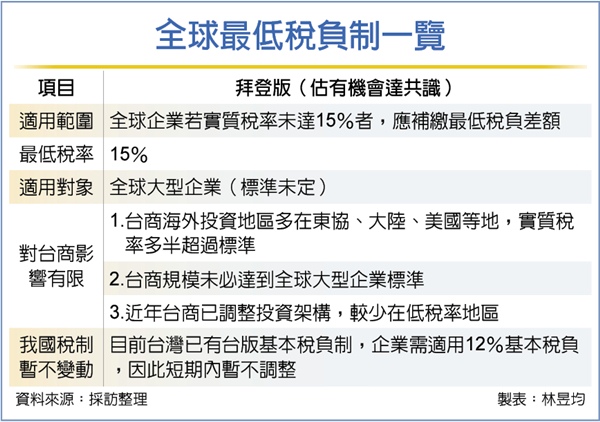

全球G7財長會議將於6月4日舉行,KPMG安侯建業認為,美國總統拜登提出的全球最低稅負制可達到初步共識,未來全球企業若稅負不到15%,應繳納所得稅差額,估計會衝擊低稅率地區大型企業。不過對台商而言,其適用稅率多超過標準,且我國稅制短期內也不會變動,影響有限。

KPMG安侯建業執業會計師張芷指出,美國所提案的最低稅負制主要是針對大型企業,而台灣企業多以中小企業為主,未必會達標課稅門檻。

其次是海外台商投資熱點多在東協、陸、美、日等國,當地營所稅率多半比台灣20%更高,實質稅率也多在國際標準的15%以上,免再繳基本稅負。

張芷也分析,全球最低稅負制主要是影響註冊於愛爾蘭等低稅率地區的大型企業,但近年台商在回流設廠、調整投資架構等趨勢下,以海外低稅率架構避稅者已減少許多,台商基本上不太會落入全球最低稅負制課稅範圍。

至於台灣稅制是否會跟進,我國財政部賦稅署表示,目前台灣已經有台版基本稅負制,在租稅性質上近似於最低稅負制概念,若OECD國家確定施行國際版最低稅負制,台灣會等到國際施行數年後再逐步檢討既有的基本稅負制,短期內不會因此變動。

為維持租稅公平與確保國家稅收,我國自2005年設立基本稅負制規定,企業若過度適用租稅減免規定而導致稅負較低、免繳稅者,仍要繳納台灣基本稅額。

依我國現行所得基本稅額條例規定,台灣企業如果有證券與期貨交易所得、國際金融業務分行所得、租稅優惠適用免稅所得、智慧財產權研發支出加倍減除金額等需列入基本稅負制範圍,適用基本稅率12%,若企業營所稅負未達基本稅負,則需補繳差額。

KPMG安侯建業執業會計師林棠妮指出,國際反避稅重點未來會在各國課稅權分配、數位經濟稅議題,以歐盟近年推動經濟實質法規經驗為借鏡,短期內有望看到具體國際稅制標準。

資料來源:https://ctee.com.tw/news/tax-law/468230.html