日前立法院也正式三讀通過「房地合一2.0」,預計於七月上路。針對個人處分不動產的所得稅如何申報,勤業眾信聯合會計師事務所稅務部會計師王瑞鴻指出,個人出售不動產會因為所出售之不動產取得年度是在105年之後或之前,而分別適用房地合一稅的新舊制;然而,除了新舊制之差別外,處分105年之前取得之不動產又會因為納稅義務人是否能舉證相關成本費用,而有不同之申報方式。勤業眾信彙整出不動產交易報稅全攻略,把握以下二步驟,不動產財產交易所得的報稅問題即可迎刃而解。

步驟一》辨認所出售之不動產是否適用房地合一稅

由於房地合一稅的課稅制度與過往傳統財產交易所得的報稅制度有很大的差異,故辨認所出售之不動產是否適用房地合一稅的相關規定是為第一步驟。如果適用房地合一稅,不動產交易所得的課稅方式即在完成所有權移轉登記日之次日起算30日內,按持有房地產期間長短不同適用不同的稅率申報所得稅;而適用舊制之不動產交易所得就必須在隔年五月時併同個人綜合所得稅申報。

王瑞鴻指出,判斷是否適用房地合一稅主要是看該不動產是否是105年之後取得,如果符合該原則,即有機會適用房地合一稅;但如果是105年之後繼承原本被繼承人於104年12月31日以前取得之不動產者,雖然是在105年之才取得不動產,但日後處分時仍可適用房地合一稅之舊制。

步驟二》確認是否可舉證不動產之成本與必要費用

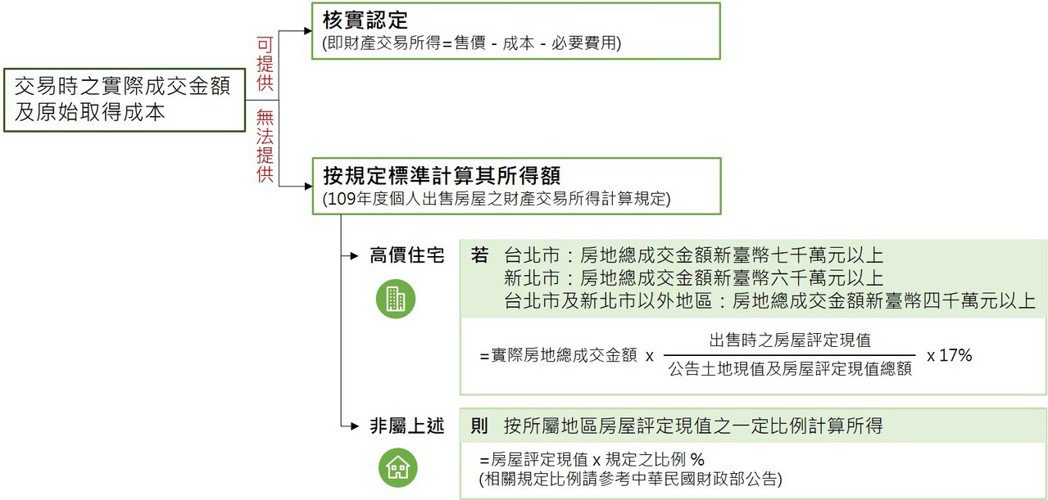

若出售舊制之不動產,原則上應核實申報財產交易所得。惟個人出售不動產極有可能無法如營利事業完整保存帳簿憑證記載交易事項,再加上所出售之不動產可能係多年前取得或繼承而來,導致無法舉證原始取得成本或相關費用,故實務上納稅義務人大多會依據財政部核定標準來申報財產交易所得,即以所出售房屋之評定現值按不動產所在地不同,適用不同之百分比計算財產交易所得,但針對高總價之不動產交易,應以實際房地總成交金額,按出售時之房屋評定現值占公告土地現值及房屋評定現值總額之比例計算歸屬房屋之收入,再以該收入之17%計算其出售房屋之所得額。

王瑞鴻提醒,財產交易所得是以核實申報為原則,部分納稅義務人會誤會在申報財產交易所得時可選擇對自己最有利的方式申報,但若稽徵機關掌握到所得人之相關成本資料,仍可按查得資料補徵所得稅。隨著稽徵技術進步以及不動產時價登錄之制度實施之後,建議納稅義務人務必核實申報。

由於不動產交易所得是以核實計算所得為原則,因此,為避免申報財產交易所得時提示不出相關費用的證明文件,保留出售房屋支付之必要費用如仲介費、廣告費、清潔費、搬運費等支出憑證就顯得非常重要,建議納稅義務人應保存及記錄相關支出的憑證以避免損失個人權益。

資料來源:https://money.udn.com/money/story/5636/5453928?from=ednappsharing