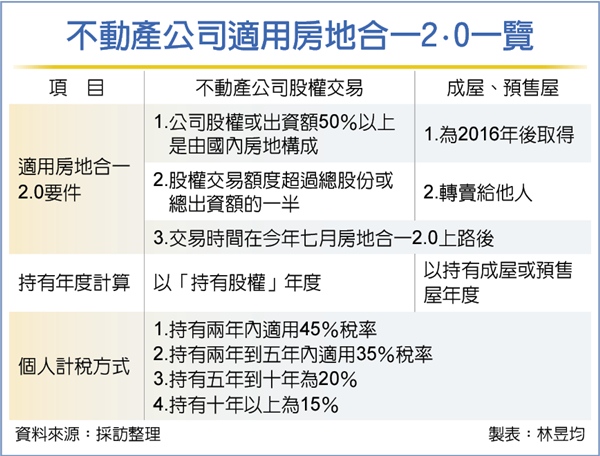

KPMG安侯建業6日指出,若公司價值五成以上皆為不動產(不動產公司),股權交易時,不論取得年度,一律適用房地合一2.0新制,計稅方面則依「股權持有年度」課稅,持有兩年內將課45%重稅。

為防堵近年部分炒房大戶以空殼公司名義購屋,再轉賣公司股權,以規避房地合一稅負,我國去年底三讀通過所得稅額基本條例,將未上市櫃證交所得計入基本稅負制,即為綜所淨額、海外所得、未上市櫃證交所得等各項目合計,減除每人每年670萬元免稅額後,餘額適用20%稅率。

但財政部考慮到基本稅負制稅率最多20%,抑制炒房效果有限,今年啟動修正房地合一2.0時將特定未上市櫃公司股權交易列入房地合一2.0課稅範圍,防堵炒房亂象。

依照房地合一2.0新制,只要在交易未上市櫃、未興櫃股票或出資額時,交易額度若超過總股份或總出資額的一半,且該公司股權或出資額50%以上是由國內房地構成,必須納入房地合一2.0課稅。

KPMG安侯建業稅務投資部營運長陳彩凰表示,只要公司持有不動產超過出資額一半,自今年7月起,在該類公司交易股權時,不管該公司取得房屋時間點是財交所得舊制(2016年以前取得)還是房地合一稅(2016年後取得)範圍,將一律適用房地合一2.0制度、適用短期課重稅。

財政部官員指出,實務上多為個人以未上市櫃公司名義購買不動產再轉賣股權,通常為個人買一個建案就設置一家公司,等於是個人透過間接股權方式取得房地再轉賣獲利,因此房地合一2.0課稅是依照「持有股權年度」。

官員表示,個人轉賣股權、落入房地合一2.0範圍時,國稅局將依照持有股權年度適用課稅規定,若持有股權二年內出售課45%,逾二年、未滿五年出售課35%,逾五年、未滿十年20%,十年以上15%。

資料來源:https://admin.ctee.com.tw/news/tax-law/456639.html