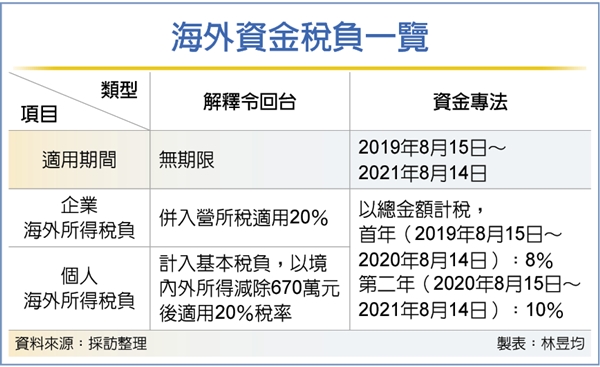

境外資金匯回專法將在8月14日落日,屆時台商無法再適用優惠稅率10%。安永(EY)8日指出,未來台商個人有海外所得匯回需求,須採用解釋令方式回台並列入基本稅負,以境內外各項所得加總減除670萬元免稅額後適用20%稅率,稅負可能將翻倍。

安永(EY)稅務諮詢服務執業會計師林志翔指出,資金專法落日後,未來台商資金回台須適用課稅解釋令,以各項判斷原則如資金性質、應課稅所得判定、區分課稅年度、稅務居民身分等試算海外所得。

林志翔指出,如果資金是本金、借貸款項不課稅,而海外課稅所得若超過五年(短報)或七年(漏報)核課期間或不屬台灣稅務居民,同樣免課稅。待完成解釋令審查後,台商回台資金僅海外所得課稅。

個人計稅方式為海外所得、保險給付金逾3,330萬元部分、私募證券投資信託基金的受益憑證交易所得、非現金捐贈金額、綜合所得淨額、分離計稅股利、自2021年後未上市櫃證券交易所得等七大項目須計入基本稅負制,減除個人免稅額670萬元後,超出部分適用20%稅率、即為基本稅負。若基本稅負超過綜所稅,則個人要補繳差額。

至於企業計稅方式為海外所得併入營利事業所得課稅,適用營所稅率20%,相比資金專法優惠稅率10%等同於稅負翻倍。

另依立院決議,財政部預計在資金專法落日後的一年內報請行政院核定個人及營利事業CFC(受控外國企業)制度施行日期,安永推測CFC制度最快2022年1月1日上路。

林志翔建議,台商個人可將境外公司(CFC)海外資金匯回到個人身上並舉證資金來源為原出資額,例如股東投資款項非屬海外所得,可適用免稅規定,但必須提出資產負債表、足資證明借貸事實文件。

若台商繼續持有境外公司則須檢視股權結構、持股比例、依循會計師記帳簽證並檢視稅務居民身分,以因應未來申報規定。

資料來源:https://ctee.com.tw/news/tax-law/486130.html