勤業眾信(Deloitte)21日指出,中國大陸稅務機關對於享受稅收協定待遇審查趨嚴,依現行準則,若申請享受稅收協定待遇者屬於無實質經營、無稅收居民身分證明等七種情況,可能無法適用稅收協定優惠如中港股息分配享5%優惠扣繳稅率。

加強執行對外簽署的所得稅收協定,大陸2018年2月初頒布國家稅務總局公告「9號公告」,針對申請享受稅收協定待遇者訂定為「受益所有人」並公布各項判定準則。

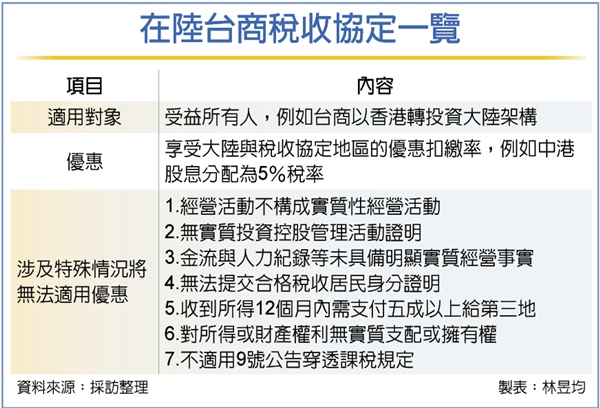

大陸稅收協定包括雙邊或多邊租稅協定,若在簽署國或地區投資獲配股利、權利金、利息收入等,可適用協定享優惠扣繳稅率,同時可避免雙重課稅。

勤業眾信稅務部會計師廖家琪表示,依照大陸9號公告,若受益所有人涉及七種情況可能將無法適用稅收協定優惠,包括經營活動不構成實質性經營活動、無實質投資控股管理活動證明、金流與人力紀錄等未具備明顯實質經營事實、無法提交合格稅收居民身分證明、於收到所得12個月內需支付五成以上給第三地、對所得或財產權利無實質支配或擁有權,還有不適用9號公告穿透規定者。

舉例來說,若台商透過香港投資大陸公司,於大陸公司盈餘分配至香港公司時有機會享受中港租稅協議,適用5%優惠扣繳稅率。

不過,如果大陸稅局判定該申請人(香港公司)無實質營運等情況且判定不符合受益所有人定義,則無法適用中港租稅協議,扣繳稅率將恢復為10%。

另外,勤業眾信提醒,大陸稅收協定針對受益所有人審查程序現已改為事後備案制,廖家琪指出,台商雖可先享受稅收協定待遇的優惠扣繳稅率,但大陸稅局後續若判定申請人實際情況不合規,仍會補徵稅款和滯納金。

廖家琪建議,台商未來若有計劃新設或直接收購大陸公司,並安排與大陸稅收協定國做為投資方者,應提前評估股東投資條件、實質營運活動規模等面向,需符合受益所有人定義才能享有稅收協定優惠。

資料來源:https://ctee.com.tw/news/tax-law/477889.html