先生在過去曾將不動產過戶給妻子,等到未來妻子要出售時,申報房地合一稅可留意,包括取得時間、取得成本等二項主要課稅因素,都可以依相互贈與前一次取得時機為準。

財政部高雄國稅局表示,個人取得配偶贈與的房屋及土地,適用《遺產及贈與稅法》第20條規定,不必計入贈與總額,所以在贈與過戶的當下,就不用煩惱課稅的問題;不過等到未來出售時,不動產交易所得課稅方式複雜,因此必須好好了解影響課稅的因素。

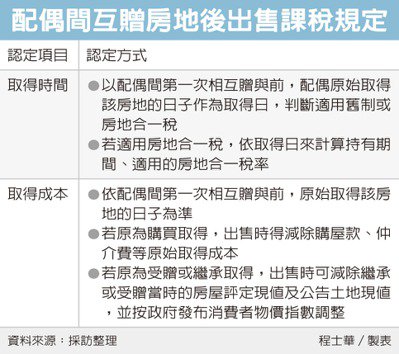

官員指出,首先最主要的影響因素,在於取得時間的認定,官員表示,2016年1月1日以後取得的房地,應適用房地合一稅,在那之前取得的房地則是適用舊制;在適用房地合一稅的情況中,短期持有便轉手出售,又可能會依較重的稅率課稅。

因此特別針對曾在配偶間移轉過的房地產,官員表示,為了更符合納稅人的利益,因此等到要出售時,可用配偶間第一次相互贈與前,配偶原始取得該房地的日子作為取得日,並據以計算持有期間、認定是否適用房地合一稅。

舉例來說,林先生跟陳小姐是夫妻,林先生在2017年初購入一套公寓,2019年中將這套房地贈與過戶給陳小姐,這個過程不用課贈與稅;而陳小姐後來跟林先生商量好,最後在2020年底出售該房地,那這套公寓的原始取得時間,就應以林先生2017年取得時為準,出售前持有期間已超過二年。

除了持有期間認定會有差別,官員表示,在計算申報房地出售所得時,贈與的時間點也是依配偶間第一次相互贈與前,原始取得該房地的日子為準,如果是買來的,出售時得減除原始取得成本;如果配偶手上的不動產本來就是受贈或繼承而來的,出售時則可以減除繼承或受贈當時的房屋評定現值及公告土地現值,並按政府發布消費者物價指數調整計算。

資料來源:https://money.udn.com/money/story/6710/5203421?from=ednappsharing